当年结束后未享受的减免额能否结转以后年度扣除?

根据财税〔2019〕22号第二条的规定,按标准计算的税收扣减额应在企业当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税税额中扣减,当年扣减不完的,不得结转下年使用。

金方略 > 首页 > 重点群体税收优惠申报 > 重点群体申报问答

标签: 重点群体贫困人口 税收优惠退税项目补贴 重点群体 税收优惠退税申报流程 重点群体税收优惠 厦门重点群体贫困人口退税补贴咨询公司 2022企业招用重点群体贫困人口就业税收优惠政策操作指南

当年结束后未享受的减免额能否结转以后年度扣除?

根据财税〔2019〕22号第二条的规定,按标准计算的税收扣减额应在企业当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税税额中扣减,当年扣减不完的,不得结转下年使用。

[标签]: 重点群体贫困人口 税收优惠退税项目补贴 重点重点群体 税收优惠退税政策 重点重点群体税收优惠政策 厦门退税补贴咨询公司 创业合伙股权分配咨询公司 创业公司股权分配咨询公司

为了方便市场主体及时了解适用税费支持政策,税务总局对新出台的和延续实施的有关政策进行了梳理,按照享受主体、优惠内容、享受条件、政策依据的编写体例,形成了新的组合式税费支持政策指引,后续将根据新出台税费政策情况持续更新。今天带你了解:延续实施的税费支持政策——重点群体创业税费扣减政策。... [更多]

[标签]: 重点群体贫困人口网上筛查 重点群体贫困人口 税收优惠退税项目补贴 建档立卡贫困人口 税收优惠退税申报流程 重点群体税收优惠 厦门退税补贴咨询公司 重点群体就业认定证

福建建档立卡贫困人员如何网上筛查(企业招用重点群体) (我们免费帮助广大企业进行建档立卡贫困人员筛查) 建档立卡贫困户是各省(自治区、直辖市)在已有工作基础上,坚持扶贫开发和农村最低生活保障制度有效衔接,按照县为单位、规模控制、分级负责、精准识别、动态管理的原则,对每个贫困户建档立卡,建设全国扶... [更多]

[标签]: 重点群体贫困人口 税收优惠退税项目补贴 重点重点群体 税收优惠退税申报流程 重点重点群体税收优惠申报流程 福建省退税补贴咨询公司 重点群体就业认定证 重点群体就业认定证明

福建企业招用重点群体退税补贴申报指南,重点群体贫困人口,税收优惠退税项目补贴,重点重点群体,税收优惠退税申报流程,重点重点群体税收优惠申报流程,福建省退税补贴咨询公司... [更多]

[标签]: 重点群体贫困人口 税收优惠退税项目补贴 重点重点群体 税收优惠退税申报流程 重点重点群体税收优惠申报流程 厦门退税补贴咨询公司 重点群体就业认定证 重点群体就业认定证明

漳州企业招用重点群体脱贫人口税收优惠政策申报指南 根据《国家税务总局 人力资源社会保障部 国务院扶贫办 教育部关于实施支持和促进重点群体创业就业有关税收政策具体操作问题的公告》(国家税务总局公告2019年第10号)、《福建省财政厅 国家税务总局福建省税务局 福建省人力资源和社会保障厅 福建省扶贫办... [更多]

[标签]: 重点群体贫困人口 税收优惠退税项目补贴 重点重点群体 税收优惠退税申报流程 重点重点群体税收优惠申报流程 福建省退税补贴咨询公司 福州退税补贴咨询公司 重点群体就业认定证

福建省企业招用重点群体税收优惠如何办理操作指南根据《财政部 税务总局 人力资源社会保障部 国务院扶贫办关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税〔2019〕22号)规定:“二、企业招用建档立卡贫困人口,以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且持《就业创业证》或... [更多]

[标签]: 重点群体贫困人口 税收优惠退税项目补贴 重点重点群体 税收优惠退税申报流程 重点重点群体税收优惠申报流程 福州退税补贴咨询公司 建档立卡退税优惠政策 重点群体贫困人口网上筛查

2023年企业近三年招用建档立卡贫困人口税收优惠补贴申报指南 一、税收优惠补贴条件 企业近三年招用建档立卡贫困人口(2019年1月1日-2022年12月31日)且依法为招用贫困人员缴纳社保(不用五险全交)。... [更多]

[标签]: 重点群体贫困人口 税收优惠退税项目补贴 重点重点群体 税收优惠退税申报流程 重点重点群体税收优惠申报流程 福州退税补贴咨询公司 重点群体就业认定证 重点群体就业认定证明

福州企业招用重点群体享受税收政策信息核实办事指南一、事项名称福州企业招用重点群体享受税收政策人员信息核实二、事项类别公共服务三、办理单位福州市劳动就业中心、各区劳动就业中心、管委会四、服务对象企业五、办理依据(一)《财政部 税务总局 人力资源社会保障部 国务院扶贫办关于进一步支持和促进重点群体创业就... [更多]

[标签]: 重点群体贫困人口 税收优惠退税项目补贴 建档立卡贫困人口 税收优惠退税申报流程 重点群体税收优惠 厦门退税补贴咨询公司

2023年税收新政梳理汇总新政之一 留抵退税2019年4月1日起,我国试行增值税期末留抵税额退税制度。后对部分先进制造业和疫情防控重点保障物资生产企业的留抵退税政策进行了调整。2022年4月,为支持小微企业和制造业等行业发展,提振市场主体信心、激发市场主体活力,进一步加大增值税期末留抵退税实施力度... [更多]

[标签]: 重点群体贫困人口 税收优惠退税项目补贴申报方案 重点重点群体 税收优惠退税申报流程 重点重点群体税收优惠 厦门退税补贴咨询公司 重点群体就业认定证 重点群体就业认定证明

企业招收重点群体贫困人口税收优惠退税项目申报操作指南,1人符合 3年可申领23400元!100名符合 3年可申领234万!资金全部入企业账户!免费查询名单... [更多]

[标签]: 重点群体贫困人口税收优惠政策项目申报 重点群体贫困人口 税收优惠退税项目补贴 建档立卡贫困人口 税收优惠退税申报流程 重点群体税收优惠 厦门退税补贴咨询公司 重点群体就业认定证

关于企业招用重点群体享受税收优惠政策人员信息核实系统停机的通知各经办机构、各相关企业:为进一步做好企业招用重点群体享受税收优惠政策人员信息核实工作,简化企业申报流程,提高办事效率,我局将于11月12-15日关闭系统申报入口,进行系统优化升级,升级期间暂停申报... [更多]

[标签]: 重点群体贫困人口 税收优惠退税项目补贴申报方案 重点重点群体 税收优惠退税申报流程 重点重点群体税收优惠 厦门退税补贴咨询公司 重点群体贫困人口税收优惠政策项目申报 福建省退税补贴咨询公司

2022厦门企业招用重点群体享受税收优惠政策人员信息核实操作指南1.1办理流程,1.2操作示例1.2.1企业招用重点群体享受税收优惠政策人员信息核实①企业登录厦门i就业公共服务平台(https://app.hrss.xm.gov.cn/ijy)首页,登录之后点击在“网上办事”按钮找到“就业创业和技... [更多]

[标签]: 重点群体贫困人口税收优惠政策项目申报 重点群体贫困人口 税收优惠退税项目补贴 建档立卡贫困人口 税收优惠退税申报流程 重点群体税收优惠 厦门退税补贴咨询公司 重点重点群体税收优惠

2023山东省企业吸纳重点群体和退役士兵税费扣减政策操作指南,单位招用建档立卡贫困人口、在公共就业服务机构登记失业半年以上且持《就业创业证》或“失业登记凭证”(注明“企业吸纳税收政策”)的人员,与其签订1年以上劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年(36个月)内按... [更多]

[标签]: 重点群体贫困人口 税收优惠退税项目补贴申报方案 重点重点群体 税收优惠退税申报流程 重点重点群体税收优惠 厦门退税补贴咨询公司 重点群体贫困人口税收优惠政策项目申报 福建省退税补贴咨询公司

2022企业重点群体退税补贴政策背景1、2022企业重点群体退税补贴项目发展时间线2022年,疫情原因,在原有政策上更新,即2019年1月1日-2021年12月31日期间,企业在该项目上可以抵扣税额但是没有申报,可以一次性追溯过去3年且以补贴形式到企业账户。2025年,项目截止(具体以政府额度为准,... [更多]

[标签]: 建档立卡贫困人口 税收优惠退税项目补贴 重点群体 税收优惠退税申报流程 重点群体税收优惠 厦门退税补贴咨询公司重点群体贫困人口 重点群体贫困人口就业税收优惠政策操作指南 重点群体贫困人口税收优惠政策项目申报

《财政部税务总局人力资源社会保障部国务院扶贫办关于进一步支持和促进重点群体创业就业有关税收政策的通知》财税〔2019〕22号、《福建省财政厅国家税务总局福建省税务局福建省人力资源和社会保障厅福建省扶贫办关于落实重点群里创业就业有关税收政策的通知》闽财税〔2019〕14号... [更多]

[标签]: 建档立卡贫困人口 税收优惠退税项目补贴 重点群体 税收优惠退税申报流程 重点群体税收优惠 厦门退税补贴咨询公司重点群体贫困人口 重点群体贫困人口就业税收优惠政策操作指南 重点群体贫困人口税收优惠政策项目申报

重点群体从事个体经营的税款减免顺序是什么?重点群体从事个体经营的,按照财税〔2019〕22号文件第一条的规定,在年度减免税限额内,依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。城市维护建设税、教育费附加、地方教育附加的计税依据是享受本项税收优惠政策前的增值税应纳税额。纳税人... [更多]

[标签]: 建档立卡贫困人口 税收优惠退税项目补贴 重点群体 税收优惠退税申报流程 重点群体税收优惠 厦门退税补贴咨询公司重点群体贫困人口 重点群体贫困人口就业税收优惠政策操作指南 重点群体贫困人口税收优惠政策项目申报

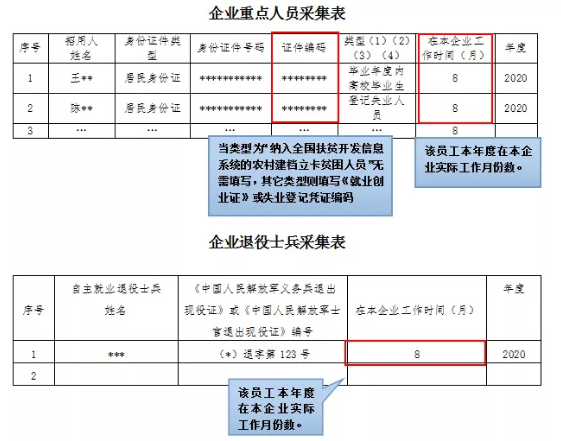

企业招用重点群体享受优惠,企业需要准备什么资料备查?企业招用重点群体享受本项优惠的,由企业留存以下材料备查:1.享受税收优惠政策的登记失业半年以上的人员,零就业家庭、城市低保家庭的登记失业人员,以及毕业年度内高校毕业生的《就业创业证》(注明“企业吸纳税收政策”)... [更多]

[标签]: 建档立卡贫困人口 税收优惠退税项目补贴 重点群体 税收优惠退税申报流程 重点群体税收优惠 厦门退税补贴咨询公司重点群体贫困人口 重点群体贫困人口就业税收优惠政策操作指南 重点群体贫困人口税收优惠政策项目申报

享受招用重点群体就业税收优惠政策的企业,持下列材料向县以上人力资源社会保障部门递交申请:1.招用人员持有的《就业创业证》(建档立卡贫困人口不需提供)。2.企业与招用重点群体签订的劳动合同(副本),企业依法为重点群体缴纳的社会保险记录。通过内部信息共享、数据比对等方式审核的地方,可不再要求企业提供缴纳... [更多]

[标签]: 建档立卡贫困人员 税收优惠退税项目补贴 重点重点群体 税收优惠退税政策 重点重点群体税收优惠政策 厦门退税补贴咨询公司 重点群体就业认定证 重点群体就业认定证明

为贯彻落实《财政部 税务总局 人力资源社会保障部 国务院扶贫办关于进一步支持和促进重点群体创业就业有关税收政策的通知》和《国家税务总局 人力资源社会保障部 国务院扶贫办 教育部关于实施支持和促进重点群体创业就业有关税收政策具体操作问题的公告》等文件相关要求,我局已开发并上线“企业招用重点群体享受税收... [更多]

[标签]: 建档立卡贫困人员 税收优惠退税项目补贴 重点重点群体 税收优惠退税政策 重点重点群体税收优惠政策 厦门退税补贴咨询公司

自2019年1月1日至2022年12月31日,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。... [更多]

[标签]: 重点群体贫困人口 税收优惠退税项目补贴 重点群体 税收优惠退税申报文件 重点群体税收优惠申报文件 厦门重点群体贫困人口退税补贴咨询公司 企业高质量发展 重点群体贫困人口税收优惠政策项目申报

【企业吸纳重点群体就业认定证明】办理流程如下: (一)申请享受招用重点群体就业税收优惠政策的企业,持下列材料向县以上人力资源社会保障部门递交申请: 1.招用人员持有的《就业创业证》(建档立卡贫困人口不需提供)。 2.企业与招用重点群体签订的劳动合同(副本),企业依法为重点群体缴纳的社会保险... [更多]