公司为专业从事铜制水暖阀门及配件的设计、研发、生产和销售的高新技术企业,自成立以来专注于铜制水暖阀门及配件的生产制造,主营业务未发生变化。公司主要产品包括球阀、闸阀、截止阀、止回阀、过滤器配件等阀门及配件,满足给排水、冷热水供给、暖通工程、建筑消防等领域客户多元需求。

公司技术体系完备,掌握青铜、黄铜等多材质阀门制造技术,工艺覆盖设计、锻造、铸造、

机加工、检测各环节。公司大力推进新产品研发试制,产品谱系丰富,满足国际客户技术快速迭代需求,与 RWC、Aalberts、Nibco 等国际阀门企业形成长期、

稳定合作关系。公司已取得美国 NSF 认证、美国 UL 认证、美国 FM 认证、欧洲

CE 认证等十余种在国际市场有重要影响力的产品资质认证,产品远销北美洲、

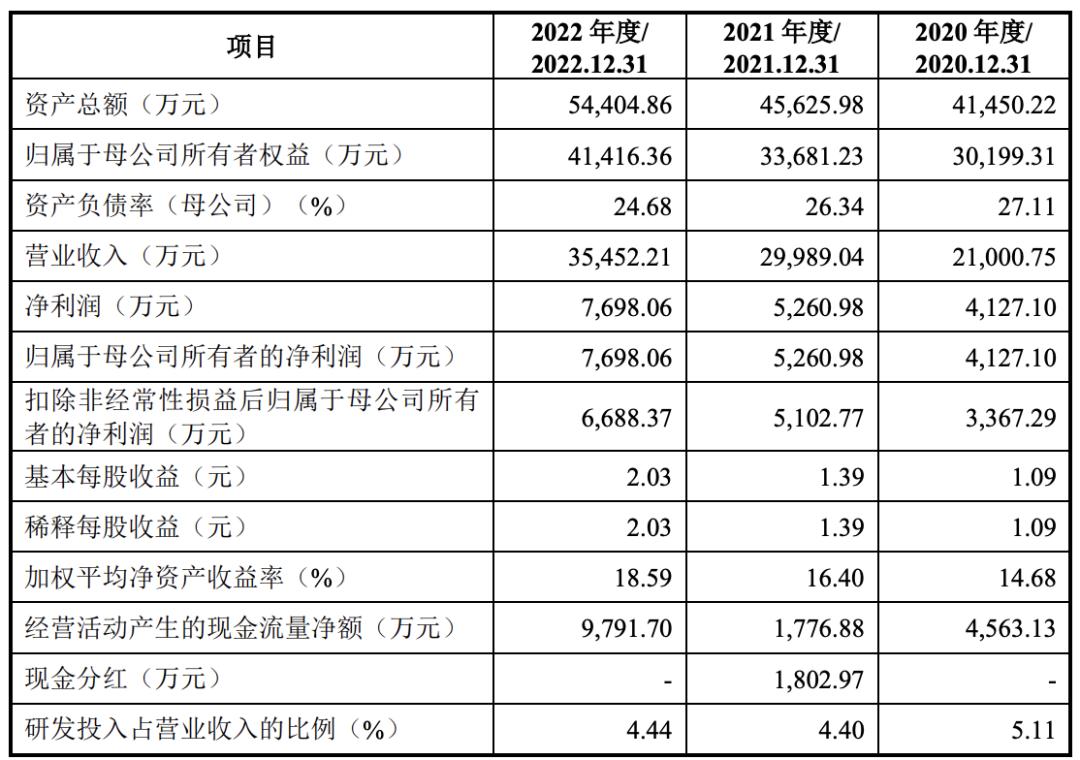

欧洲、大洋洲等国际市场。2020年-2023年,公司营业收入分别为3.39亿元、5亿元和5.1亿元,扣非后归母净利润分别为3475万元、8477万元和8898万元。本次发行预计募集资金4.22亿元,用年产 1,900 万套铜制阀门及配件生产线扩建项目、研发运营中心建设项目与补充流动资金。1.与华成阀门竞争关系问题。根据发行人申报材料,报告期内,发行人与其实际控制人胞弟吕烈平控制的华成阀门经营范围相同,产品相同或类似;双方存在重叠客户及供应

商,且发行人在重叠客户及供应商中销售和采购占比较高。发行人、华成阀门 2021 年阀门及配件类产品毛利率分别为

29.62%、19.95%。 请发行人:

(1)结合业务模式、产品类型,说明与华成阀门存在重叠客户与供应商的原因及合理性;

(2)结合第三方采购价格,说明对重叠供应商采购价格是否公允,是否存在捆绑采购或联合议价的情形;

(3)结合第三方销售价格,

说明对重叠客户销售价格是否公允,是否存在捆绑销售或联合议价的情形;

(4)结合经营模式、企业规模等,说明 2021

年阀门及配件类产品毛利率显著高于华成阀门的原因及合理性,是否存在华成阀门替发行人承担成本费用或其他利益输送的情形。

同时,请保荐人发表明确意见。

2.公司治理问题。根据发行人申报材料,报告期内发行人实际控制人吕杰平直接或间接控制发行人 100%表决权;发行人 4 名非独立董事中,有 3 人为家庭成员;2022 年 3 月,

吕杰平之子吕刚刚因个人原因辞去董事、总经理职务。请发行人:

(1)结合公司章程,说明吕刚刚是否曾实际履行总经理职责,管理层运行是否有效;

(2)结合股权比例、

董事会成员构成、管理层运行情况,说明发行人公司治理是否健全有效,相关风险是否充分揭示。同时,请保荐人发表明确意见。

3.收入问题。根据发行人申报材料,报告期内发行人主营业务收入分别为 33,396.19 万元、49,973.67 万元、

451,079.78 万元,2023 年 1 至 3 月主营业务收入预计同比增速为-19.88%至 0.15%。 请发行人:

(1)结合定价机制、同行业可比公司情况等,说明 2021 年主营业务收入大幅增长的原因及合理性;

(2)结合市场规模、行业竞争格局等,说明 2022 年以来主营业务收入增长停滞的原因及合理性,未来业绩增长是否具有可持续性。

同时,请保荐人发表明确意见。

本文标题:《宁波华平智控科技股份有限公司 (IPO审议通过)》

本文标签:

上市陪跑 企业拟上市陪跑策划 企业上市陪跑培训 厦门企业上市陪跑机构 厦门上市陪跑咨询公司 本文网址:

https://www.bossways.cn/IPO/shangshipeipao/1609.html

生成海报:

》点击我生成海报《

")

")

")