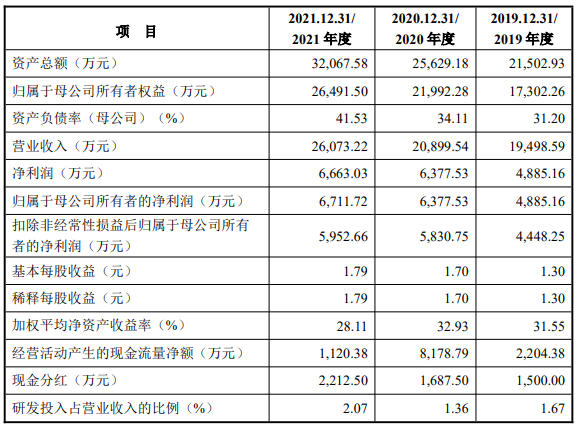

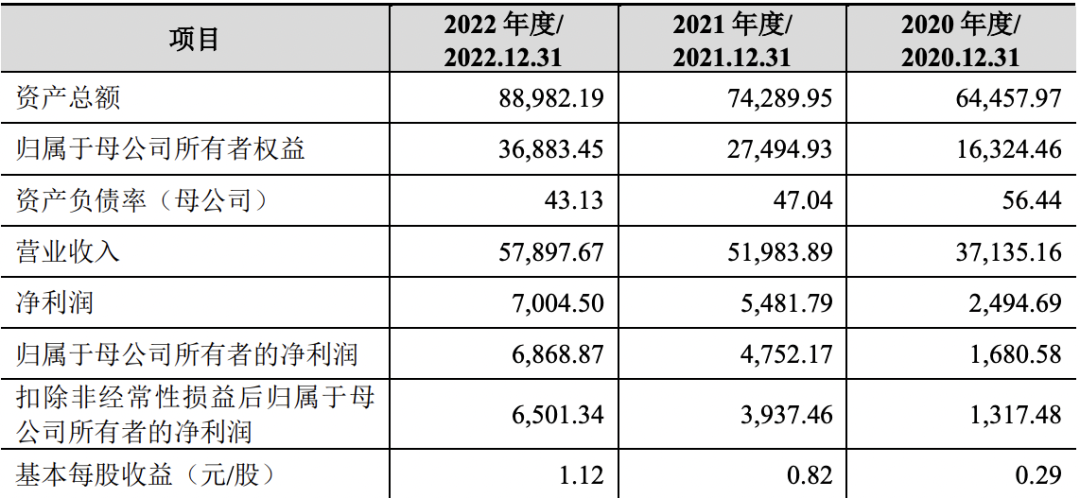

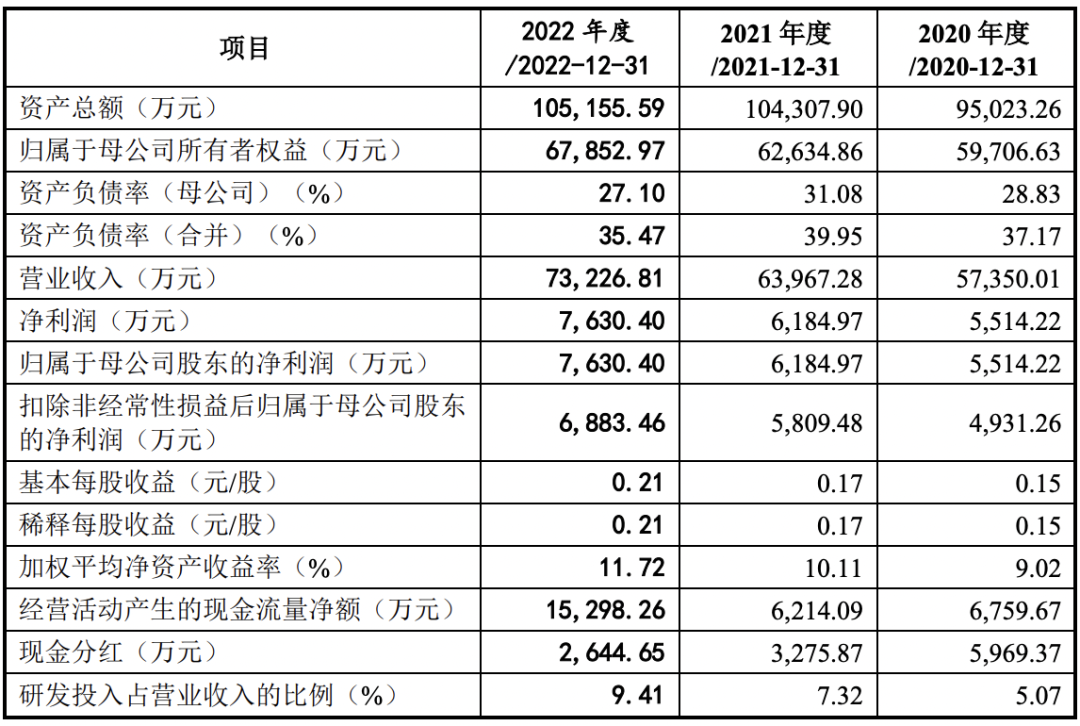

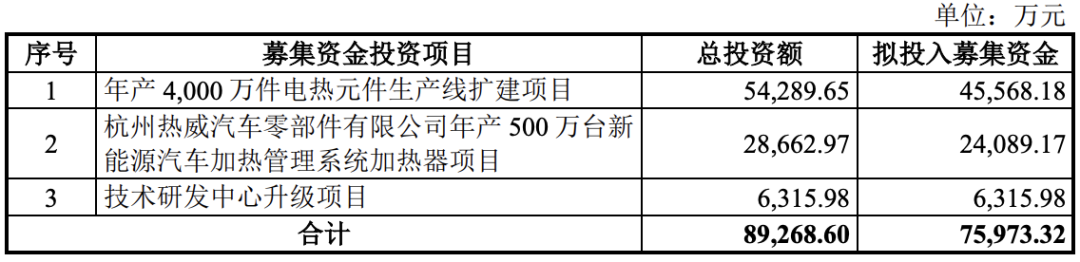

8月19日,创业板上市委举行了2022年第55次发审会议,北交所上市委举行了2022年第37次发审会议,共审议2家企业,2家获通过。有屋智能于上会前夕主动撤回,IPO宣告终止。公司主要从事定制化整体家居产品的个性化设计、研发、生产、销售和安装服务及物联网技术、人工智能技术在上述产品中的应用,产品涵盖了整体橱柜及配套产品、定制家具及配套产品、内门墙板以及配套智能化定制家居产品等,提供入户空间、客厅空间、餐厅空间、厨房空间、卧室空间、书房空间、儿童房空间、功能房空间和阳台空间等主要应用场景整体解决方案。公司控股股东为有屋家居,实际控制人为海尔集团。有屋家居直接持有公司10,500万股股份,占公司本次发行前总股本的27.3828%,系公司控股股东。海尔集团合计控制公司43.81%股份的表决权,是公司的实际控制人。报告期内,有屋智能的营业收入为32.94亿元、37.07亿元和42.93亿元。净利润为1.67亿元、1.91亿元和0.91亿元。选择上市的标准为:最近两年净利润均为正,且累计净利润不低于人民币5,000万元。有屋智能拟公开发行不超过12,781.7375万股,且不低于本次发行后总股本的25%。预计募集资金12.81亿元,用于博洛尼智能科技(深州)有限公司年增产8万套定制家具项目、济南虫洞智能家居设施有限公司扩建年产14万套全屋定制家具项目、研发中心项目博洛尼家居用品湖北有限公司年增产16万套全屋定制家具升级建设项目、营销网络及品牌建设项目、青岛有屋智能家居科技股份有限公司新建研发中心项目以及补充流动资金。据招股书显示:2021年公司实现营业收入429,265.91万元,较2020年同比增长15.81%;实现归属于母公司所有者的净利润9,120.25万元,较2020年同比下降54.38%,扣除非经常性损益后归属于母公司所有者的净利润为6,054.97万元,较2020年同比下降68.45%,利润下滑主要系2021年受部分房地产开发商流动性风险影响,公司谨慎判断信用风险有所增加,相应计提减值准备。为控制恒大流动性危机给公司经营带来的不确定性影响,公司将持有的恒大商业承兑汇票收款权及应收账款转让给金胶州,转让折扣率为41%,上述事项减少公司2021年净利润15,731.75万元。剔除该不利影响后,公司2021年度归属于母公司所有者的净利润为24,852.00万元,较去年同期增长24.32%,扣除非经常性损益后归属于母公司所有者的净利润为21,786.72万元,较去年同期增长13.52%。大宗业务模式下,公司客户主要为房地产开发商,若未来房地产行业政策发生变化,给房地产开发商带来不利影响,可能会对公司的大宗业务收入及毛利产生较大影响;此外,当前房地产开发企业信用分化,如公司大宗业务客户无法及时偿还兑付债务,可能会导致公司坏账风险增加,从而对公司的利润水平及持续盈利能力造成不利影响。据创业板发行上市审核信息公开网站显示,有屋智能于2022年8月18日撤回创业板发行上市申请。公司官网披露原因如下:公司是一家数据中心机房及综合布线设备提供商,主要从事服务器机柜、冷热通道、微模块、T-block 机架等数据中心机柜和数据电缆等综合布线产品的研发、生产、销售及服务。公司产品主要应用于中大型数据中心以及智能楼宇布线场景。公司是数据中心建设由工程向产品化转变的重要参与者,以工厂预制产品为支点,致力于下一代绿色数据中心基础设施的研发、制造和建设。高利擎直接持有及间接控制公司合计72.15%的股份,系公司控股股东、实际控制人。此外,高利擎之弟高利冲直接持有公司15.81%的股份,为高利擎的一致行动人。报告期内,朗威股份的营业收入为6.38亿元、7.16亿元和10.25亿元。净利润为5,154.59万元、5,828.79万元和5,964.52万元。选择上市的标准为:最近两年净利润均为正,且累计净利润不低于人民币5,000万元。朗威股份拟公开发行不超过3,410.00万股,且不低于本次发行后总股本的25%。预计募集资金3.78亿元,用于公司新建生产智能化机柜项目、年产130套模块化数据中心新一代结构机架项目、数据中心机柜系统研发中心建设项目以及补充流动资金。报告期内,受主要原材料价格上涨和新收入准则的影响,公司主营业务毛利率分别为24.27%、19.51%和15.30%,呈现逐年下降的趋势。公司采用成本加成方式确定产品销售价格,以减少原材料价格波动对公司经营业绩的影响,并实时对新订单进行价格调整,但是由于细分产品市场竞争力和议价能力的不同,对外传导原材料价格上涨风险的难易程度也有所不同。报告期内,公司服务器机柜、冷热通道、机柜组件和其他连接产品等产品由于细分市场竞争激烈,难以全部传导原材料价格上涨的风险,毛利率均有所下滑,而公司在微模块、T-block机架和布线机柜等细分市场优势明显,议价能力较强,基本能对外传导原材料价格上涨的风险,毛利率相对稳定。毛利率是公司盈利水平的重要体现,如果未来行业竞争加剧、人工成本和主要原材料价格持续上涨、产品议价能力下降,公司毛利率水平将可能下滑,进而影响公司的盈利水平和经营业绩。报告期内,公司劳务派遣以及劳务外包合计金额分别为4,373.73万元、3,925.41万元和1,193.73万元,占主营业务成本的比例分别为9.16%、6.97%和1.41%,劳务派遣和劳务外包合计人数占员工人数的比例分别为43.99%、5.81%和4.40%。报告期内,公司产能较为饱和,为满足正常生产经营的需要,公司将生产环节中临时性、辅助性或替代性的岗位采用外包的模式。报告期内,公司逐步对上述问题进行规范,如果未来公司在员工管理中,出现劳动纠纷或因用工不规范而被处罚的,将对公司生产经营产生不利影响。报告期内,公司存在未为部分员工缴纳社会保险、住房公积金的情形。由于公司员工流动性大,未缴纳社保的员工主要为农民工,该部分员工自愿选择在其户籍地参加新型农村养老保险和新型农村合作医疗或自愿放弃缴纳社会保险、公积金,公司报告期内逐步提升员工社会保险及公积金的缴纳比例,如果未来因员工社会保险及住房公积金缴纳事项而带来补缴、处罚或涉诉的风险,将对公司的经营带来一定的不利影响。报告期内,发行人主营业务毛利率分别为24.27%、19.51%和15.30%,呈现逐年下降的趋势。请发行人结合产品的可替代性、技术的先进性,说明发行人的议价能力以及毛利率是否存在进一步下降风险。请保荐人发表明确意见。公司是专业从事实验分析仪器的研发、生产、销售的高新技术企业,是为食品营养与安全检测、药物及代谢产物分离分析、农产品及加工制品质量与安全检测、环境污染物监测、大学及职业院校科研与教学提供分析仪器及方法的科学仪器服务商。发行人自成立以来,基于光谱、色谱、电化学等原理与技术,形成了以有机元素分析、样品前处理、色谱光谱、通用仪器为主的多系列产品。产品主要应用于食品、医药、农林水产、环境、第三方检测、化工、科研与教育等领域。公司董事长王志刚直接持有公司15,616,920股股份,占公司总股本的21.86%,为公司控股股东、实际控制人。报告期内,海能技术的营业收入为1.97亿元、2.10亿元和2.47亿元。净利润为2,432.85万元、2,897.40万元和5,119.01万元。选择上市的标准为:预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。海能技术拟公开发行不超过1,000万股股票,且不低于本次发行后总股本的25%。预计募集资金1.10亿元,用于公司海能技术生产基地智能化升级改造项目以及补充流动资金。根据重大科研基础设施和大型科研仪器国家网络管理平台查询的数据,2016-2019 年,我国大型科研仪器整体进口率超70%,其中分析仪器的进口率超过80%。实验分析仪器属于典型的,“卡脖子”行业,高端细分领域大都被发达国家仪器厂商主导,国产仪器与进口高端产品仍存在较大差距,国产品牌的市场占有率普遍较低。公司在实验分析仪器行业进行多领域、多品种的布局,主营业务涉及有机元素分析、样品前处理、色谱光谱和通用仪器四大领域,因此需充分关注面临的市场竞争风险。凭借自主研发创新优势、产品布局优势、销售网络与售后服务优势、全产业链生产运营优势,报告期内公司收入规模逐年增长,营业收入分别为19,743.96万元、21,005.98万元和24,700.71万元。经过长期的技术积淀和市场拓展,公司在有机元素分析、样品前处理以及通用仪器领域具有一定的市场地位,拥有凯氏定氮仪、微波消解仪两大优势单品;报告期内,公司推出的K2025高效液相色谱仪的关键性能参数及可靠性、稳定性均达到了国内先进水平,在定位上对标进口厂商主流相关产品。 相较于丹麦福斯(FOSS)、德国艾力蒙塔(ELEMENTAR)、美国CEM、意大利迈尔 斯通(MILESTONE)、日本岛津(SHIMADZU)、美国赛默飞世尔(THERMOFISHER)、 美国安捷伦(AGILENT)等各细分领域知名仪器厂商,公司在收入规模、产品技术、研发实力和品牌知名度等方面存在一定差距。因此,公司需根据市场变化和行业发展趋势,不断提升产品创新与研发实力,不断提高服务效率及服务水平,才能在快速变革的市场环境中保持竞争实力,并缩小与国际龙头企业的差距。如果未来公司不能抓住行业发展机遇,准确把握行业发展趋势或正确应对市场竞争状况出现的突然变化,将可能会面临实力被削弱、市场拓展受限、市场占有率受挤压等风险。2015年,公司收购了上海新仪100%股权,构成非同一控制下企业合并。2021年12月,公司及其子公司收购海能吉富75%的认缴出资额,从而实现控制海能吉富及其子公司香港海能、英国IMSPEX和德国G.A.S.。 截至2021年12月末,公司因上述合并形成的商誉账面价值为8,040.97万元。如果未来上述被收购企业经营状况不达预期,则可能存在商誉减值的风险,进而对公司的经营业绩产生不利影响。1.关于海能吉富及其投资IMSPEX和G.A.S.。请发行人说明:(1)海能吉富过去三年的盈利情况,海能吉富控股的海外公司业务开展情况以及与发行人过往的业务合作,是否专门为投资IMSPEX和G.A.S.而设立;山东吉富和海能技术在合资设立海能吉富时,是否存在由发行人回购海能吉富合伙份额或其所投资企业股权的相关约定;是否名为通过有限合伙开展共同投资,实为山东吉富变相为发行人收购IMSPEX和G.A.S.提供借款。海能吉富2021年利润-510.84万元,收购价格评估细节和依据。(2)海能吉富投资IMSPEX和G.A.S.后,两家公司的经营管理层及研发技术人员是否发生重大变动,发行人间接控制两家公司后,为保持其经营管理层及研发技术人员稳定采取的具体措施。(3)结合海能吉富投资IMSPEX和G.A.S.以来,2家公司经营状况、财务状况的变化,以及G.A.S.业绩增长是否主要来自于发行人代理其气相色谱-离子迁移谱联用仪在中国的销售增长,发行人溢价收购山东吉富所持海能吉富合伙份额的合理性。(4)发行人间接控制 G.A.S.后,向其采购气相色谱-离子迁移谱联用仪的单价,以及向其收取代理服务费的定价标准是否发生变化。请保荐机构、发行人律师核查并发表意见。2. 关于间接销售真实性的相关问题。申报材料显示,报告期各期,发行人间接销售模式收入占比分别为88.80%、87.40%和85.01%。间接销售模式下,与发行人签订销售合同的客户并非最终用户,主要系行业内贸易商。2019年、2021年,发行人间接销售毛利率高 于直销毛利率。发行人贸易商存在较多新增与退出的情况,报告期各期新增贸易商数量分别为1,334 家、1,442家、1,519家,各期退出贸易商数量分别为1,396 家、1,256 家、1,316 家。报告期内发行人的毛利率显著高于同行业可比公司,管理费用率、销售费用率也显著高于同行业可比公司。请发行人:(1)结合行业特点、可比同行业的销售规模、直接和间接销售占比、贸易商和经销商的户数、各年度新增和退出家数以及销售占比,进一步说明销售模式和策略是否符合行业惯例、是否具有商业合理性。(2)请说明发行人与客户之间是否存在虚构交易以虚增收入或进行利益输送、商业贿赂的情形。请保荐机构、发行人律师说明核查程序、过程与依据,并发表意见。

本文标题:《上会前夕主动撤回IPO终止!》

本文标签:

IPO策划服务 IPO上市辅导 上市策划咨询公司 IPO策划咨询公司 上市策划服务 本文网址:

https://www.bossways.cn/IPO/sahngshiqianfudao/1237.html

生成海报:

》点击我生成海报《

")

")

")

")

")

")

")

")

")

")

")