公司是集成电路高端先进封装测试服务商,可为客户提供全方位的集成电路封测综合服务,覆盖显示驱动芯片、电源管理芯片、射频前端芯片等多类产品。凭借在集成电路先进封装行业多年的耕耘,公司在以凸块制造(Bumping)和覆晶封装(FC)为核心的先进封装技术上积累了主富经验并保持行业领先地位,形成了以显示驱动芯片封测业务为主,电源管理芯片、射频前端芯片等非显示类芯片封测业务齐头并进的良好格局。2019年-2022年1-6月,公司营业收入分别为6.6亿元、8.6亿元、13.2亿元和7.1亿元,扣非后归母净利润分别为2487万元、3161万元、2.8亿元和1.7亿元。此次IPO拟募20亿元,用于欣中先进封装测试生产基地项目、欣中科技(苏州)有限公司高密度微尺寸凸块封装及测试技术改造项目、欣中先进封装测试生产基地二期封测研究中心项目和补充流动资金及还银行贷款项目。1.请发行人代表结合与颀邦科技之间的历史渊源、行业发展趋势和技术储备,进一步说明发行人技术的先进性、独立性和可持续性。请保荐代表人发表明确意见。2.请发行人代表结合封测合伙的合伙协议、章程等文件说明未认定奕斯伟投资或其实际控制人为发行人共同实际控制人的原因,以及是否存在同业竞争、发行人实际控制人发生变化的风险。请保荐代表人发表明确意见。公司是国内领先的模拟和嵌入式芯片设计企业之一,主营业务为模拟与嵌入式芯片的研发、设计和销售,专注于电源及电池管理领域,为客户提供端到端的完整解决方案。公司现有产品已覆盖充电管理芯片(电荷泵充电管理芯片、通用充电管理芯片、无线充电管理芯片)、DC-DC 芯片、AC-DC 芯片、充电协议芯片及锂电管理芯片,通过打造完整的产品矩阵,满足客户系统应用需求。公司 品主要应用于手机、笔记本/平板电脑、电源适配器、智能穿戴设备等消费电子领域,储能电源、电动工具等工业领域及车载领域。

2019年-2022年1-6月,公司营业收入分别为1.07亿元、1.78亿元、9.8亿元和7.7亿元,扣非后归母净利润分别为-1160万元、-1407万元、2.36亿元和1.99亿元。此次IPO拟募资16.57亿元,用于高性能充电管理和电池管理芯片研发和产业化项目、高集成度AC-DC芯片组研发和产业化项目、汽车电子芯片研发和产业化项目、测试中心建设项目及补充流动资金。请发行人代表说明:(1)发行人核心技术在电荷泵充电管理芯片产品的应用情况,充电管理芯片技术的技术迭代前景,发行人未来的布局和市场开拓前景;(2)其他产品与电荷泵充电管理芯片实现终端产品从供电端到设备端完整解决方案的应用场景、客户,发行人主导产品在车规级芯片的应用场景,目前发行人在车规级产品的布局和市场前景,2021 和 2022 年通过认证的五款产品研发和导入市场的具体情况,以及大规模导入市场的主要挑战;(3)发行人技术储备和研发实力,核心技术是否具备先进性、竞争优势以及在上述方面的可持续性。请保荐代表人发表明确意见。公司主要从事智能遥控器和智能产品的设计、研发、生产及销售,为国内外客户提供产品原型设计、电子电路设计、嵌入式软件和硬件开发集成为一体的智能遥控器综合解决方案,产品主要应用于家电及智能家居行业。自公司成立以来,主营业务未发生变化。 智能遥控器是集成自动控制技术、传感技术、微电子技术、通讯技术、电力电子技术、电磁兼容技术等为一体的高科技产品。公司通过多年积累的技术能力和行业经验,基于对智能控制技术的研究,对应的嵌入式软件与算法的开发以及技术解决方案的提供,能够根据客户的需求进行技术开发和产品设计,最终交付满足客户要求的产品。 凭借创新的设计能力、较强的研发实力、及时的产品交付、稳定的产品品质和服务,公司已与国内外家电及智能家居行业客户建立了长期良好的业务合作伙伴关系,其中包括知名品牌华为、小米、极米、长虹、创维、TCL、VESTEL、 Panasonic、UEIC 等客户。2019年-2022年1-6月,公司营业收入分别为3.5亿元、4.5亿元、6.2亿元和3.6亿元,扣非后归母净利润分别为1791万元、5443万元、6365万元和4128万元。此次IPO拟募资3.9亿元,用于生产基地新建项目和研发中心项目。

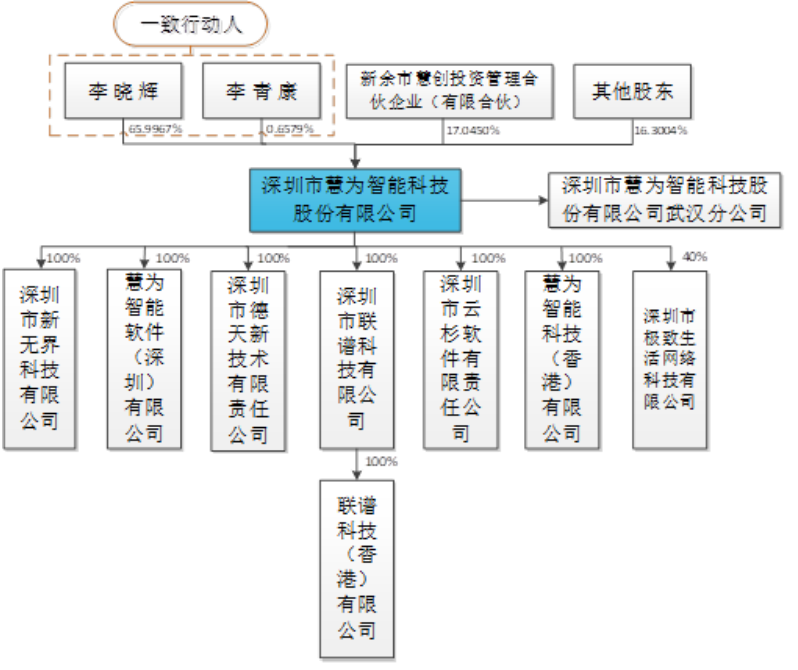

(图8)")

1.根据申报材料,近年,全球彩电出货量出现下滑。请发行人说明:(1)彩电出货量下滑对发行人持续经营能力是否构成重大不利影响,相关风险是否充分披露;(2)与可比公司 Universal Electronics Inc、Home Control 业绩变动趋势不一致的原因及合理性;(3)遥控器产品市场发展前景及是否存在被智能手机替代的风险。请保荐人发表明确意见。2.2019 年 12 月,发行人原董事长余翀辞职,并将股份转让给其配偶胡卫清。请发行人说明:(1)报告期内未将余翀 和胡卫清认定为共同控制人的原因与合理性;(2)胡卫清持有的发行人股份是否仍为夫妻共有财产,是否有财产分割协议;(3)余翀退出前在发行人任职和履职的具体情况,在 IPO 申报前退出发行人的具体原因和合理性,报告期内变更控股股东、董事长对发行人持续经营的影响。请保荐人发表明确意见。3.请发行人说明报告期内销售收入和应收账款函证回函相符比例较低的原因及合理性。请保荐人发表明确意见。 4.根据申报材料,发行人已获授权专利 96 项,但发明专利仅 3 项,其中两项为继受取得。请发行人说明:(1)继受取得发明专利与发行人核心技术之间的关系,以及在核心产品中的应用;(2)两项继受取得发明专利的交易时间、金额、交易对手方、在无形资产中列报与后续计量情况;(3)发明专利较少的原因,以及是否符合创业板定位。请保荐人发表明确意见。公司是一家专业从事代码型闪存芯片研发、设计和销售的高新技术企业, 提供从1Mbit-8Gbit 宽容量范围的代码型闪存芯片,是业内代码型闪存芯片产品覆盖范围较全面的厂商之一。公司现有主要产品包括NOR Flash和SLC NAND Flash,广泛应用于消费电子、网络通讯、物联网、工业与医疗等领域。 源于创始团队的产业经验和积累,公司自成立以来专注于代码型闪存芯片的产品规划、研发设计、验证考核及市场耕耘,所推出系列产品在兼容性、可靠性等方面在业界取得了良好的口碑和市场业绩,已获得英特尔、联发科、瑞昱、全志科技、瑞芯微、博通集成等多家主控厂商的认证,有效缩短公司产品在下游终端客户的导入及验证流程。目前,公司产品已进入三星、美的、科沃斯、爱都科技、中兴通讯、四川长虹、移远通信等知名品牌厂商的供应链体系并实现大批量交付和使用。2019年-2022年1-6月,公司营业收入分别为2.4亿元、3.3亿元、7.9亿元和4.5亿元,扣非后归母净利润分别为-406万元、-158万元、2.09亿元和7031万元。此次IPO拟募资4.97亿元,用于NOR Flash 产品研发升 级和产业化项目、NAND Flash 产品研发 升级和产业化项目、存储研发中心建设项目和补充流动资金项目。1.2022 年 10 月,美国商务部发布新的出口管制措施。请发行人说明该管制措施对持续经营能力的具体影响,相关风险是否已充分揭示。请保荐人发表明确意见。2.报告期各期,发行人主营业务毛利率波动较大。请发行人量化分析影响毛利率波动的主要因素,并说明是否存在继续下滑的风险。请保荐人发表明确意见。公司的主营业务是机器视觉检测设备的研发、生产、销售及增值服务,是 一家具备自主研发和创新能力的国家高新技术企业。公司自设立以来深耕于机器视觉检测设备领域,通过在 3D 光源技术、图像处理底层及应用层算法、AI 人工智能算法、高精密三轴机械平台等机电光一体化技术领域不断的自主研发及技术创新,在机器视觉领域构建了领先的技术储备。公司主要产品包括 3D 锡膏印刷检测设备(3D Solder Paste Inspection,简称 3D SPI)及 3D 自动光学检测设备(3D Automatic Optic Inspection,简称 3D AOI),产品主要应用于 SMT 生产线中,并广泛运用于消费电子、汽车电子、半导体、通信设备等电子 信息制造业领域。随着电子制造业微型化、集成化、智能化水平的逐步提高, 机器视觉检测设备在电子制造业的应用逐步由选配走向标配。近年来,公司产品的技术水平不断升级,客户服务能力不断提高,2019 年、2020 年、2021 年和 2022 年 1-6 月,公司分别实现了主营业务收入 21,960.59 万元、24,349.77 万元、 34,760.08 万元和 18,098.91 万元,呈现出稳中有增的发展态势。2019年-2021年1-6月,公司营业收入分别为2.2亿元、2.5亿元、3.5亿元和1.9亿元,扣非后归母净利润分别为6275万元、7001万元、1.14亿元和5811万元。此次IPO拟募资4亿元,用于思泰克科技园项目 、研发中心建设项目、营销服务中心建设项目和补充流动资金项目。1.2013 年深圳思泰克(与发行人商号同名)成立,2014年开始为发行人的第一大客户。何生茂为该公司实控人,担任总经理,并通过发行人三名实控人代持发行人 4.60%的股份。朱圣贵曾为深圳思泰克大股东,后全资控股深圳市智航高科技有限公司,该公司 2021 年为发行人前五大客户。 请发行人说明:(1)在新三板挂牌期间相关信息披露是否合规,是否存在信息披露重大违规及相应的处罚风险,发行人相关内控制度是否完善且得到有效执行;(2)2019 年何生茂设立德中租赁的原因及资金来源,将合作模式由经销为主(通过深圳思泰克)转变为租赁为主(通过德中租赁)的商业合理性,以及次年该公司即成为发行人第一大经销商客户的原因及合理性;(3)智航高科技成立不久即成为发行人前五大客户的原因,是否与深圳思泰克存在关联关系。请保荐人发表明确意见。 2.发行人于 2018 年 6 月引入江旭申、曾国安。三名实控人约定向两人分别转让发行人股票14.2 万股,并代付入职诚意金。后双方因股权争议产生诉讼。请发行人说明:(1)引入两人的主要原因;(2)实控人代付入职诚意金的合规性;(3) 股权纠纷产生的主要原因,以及发行人是否有完善的人事管理制度并得到有效执行。请保荐人发表明确意见。 3.请发行人说明发明专利较少的原因,以及是否符合创业板定位。请保荐人发表明确意见。

本文标题:《合肥欣中科技股份有限公司(IPO过会通过) 》

本文标签:

厦门IPO上市辅导机构 上市前策划 上市前股权激励方案 企业发展一体化咨询公司 IPO成功过会 本文网址:https://www.bossways.cn/IPO/shangshipeipao/1285.html

(图1)")

(图2)")

(图3)")

(图4)")

(图5)")

(图6)")

(图7)")

(图9)")

(图10)")

(图11)")

(图12)")

(图13)")

(图14)")