宏鑫科技主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售,是国内较早开始应用锻造工艺生产汽车铝合金车轮的高新技术企业,在我国商用车市场成功打破国外品牌对锻造铝合金车轮垄断的局面。

本次发行的保荐机构为财通证券,审计机构为天健会计师事务所,合作律所为上海锦天城律师事务所。

本次公开发行股份数量3,700万股,占发行后总股本的 25%。

2022年1-6月,宏鑫科技营业收入为54,757.17万元,扣非归母净利润为3,111.01万元。具体见下表:

(图1)")

宏鑫科技结合自身实际情况,选择适用《深圳证券交易所创业板股票上市规则》 第 2.1.2 条第(一)项之上市标准,即“最近两年净利润均为正,且累计净利润 不低于 5,000 万元”。

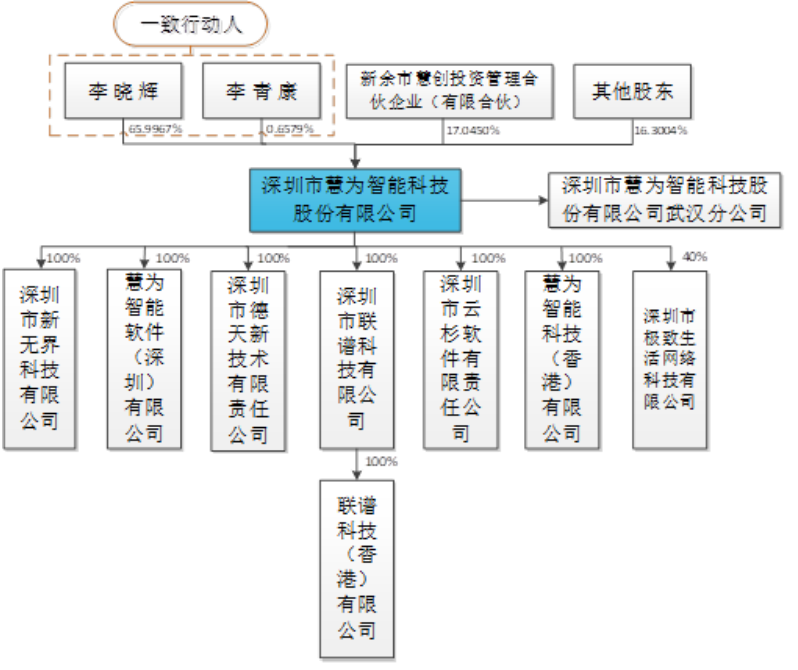

王文志直接持有宏鑫科技 5,141.17 万股,通过台州捷胜间接持有宏鑫科技 423.53 万股,合计持有宏鑫科技 5,564.70 万股,合计占本次发行前公司总股本的 50.13%,为宏鑫科技的控股股东、实际控制人。公司股权结构如下:

(图2)")

本次募投项目数量为1个,拟使用募集资金约7.48亿元。具体见下表:

(图3)")

毛利率下滑:报告期内,公司主营业务毛利率分别为 25.97%、24.12%、19.11%和 19.35%,2020-2021 年逐年下滑,2022 年 1-6 月稳中有升。汽车锻造铝合金车轮的主要原材料为铝棒,产品价格易受铝棒采购价格波动的影响。2019 年以来,国内竞争对手汽车锻造铝合金车轮生产线逐渐增多,与公司争抢市场份额,加之 2021年铝棒采购价格大幅上涨,导致 2020-2021 年公司主营业务毛利率下滑。境外销售占比较高:报告期内,公司境外主营业务收入分别为 15,901.54 万元、19,777.10 万元、32,454.69 万元和 21,962.72 万元,持续快速增加;境外收入占主营业务收入的比例分别为 34.64%、38.41%、45.39%和 53.15%,境外销售占比较高。美国是公司主要出口销售国家之一,对美国的销售收入占境外销售收入的比例分别为52.70%、56.61%、65.67%和 77.07%,对美国销售收入及占比较高。 1.报告期内,发行人部分关联企业与发行人客户、供应商存在资金往来,其中:2020 年 1-6 月,发行人实际控制人控制的宏鑫锻造向发行人供应商浙江远大拆入资金 3,767.69 万元;2020 年 1-4 月,宏鑫锻造向发行人客户上海泰犇、上海盛皋分别拆入资金 620.95 万元、280.00 万元。宏鑫锻造在报告期内与发行人还存在关联采购、关联租赁、资金拆借和对外担保等事项。请发行人说明:(1)宏鑫锻造向发行人供应商、客户大额拆借资金的原因与商业合理性,相关资金的最终流向,发行人是否存在体外循环虚构交易、由关联方代垫成本费用等情形;(2)关联交易对发行人业务独立性的影响,是否存在通过关联交易调节收入、成本费用等情形,是否存在对发行人进行利益输送情形;(3)加强内部控制,防范与关联方之间利益冲突或者利益输送,提高财务规范性的具体措施。请保荐人发表明确意见。2.发行人销售服务费占相应营业收入的比例明显高于同行业可比公司。请发行人说明:(1)报告期内销售服务费的计提政策、计提基数及比例、支付时间确定依据、内部控制制度及实施情况;(2)报告期内销售服务费对应的具体客户和收入情况,销售服务费占比较高的合理性。请保荐人发表明确意见。3.根据申报材料,发行人已获授权专利 52 项,但发明专利仅 5 项,其中 3 项为继受取得,发明专利数量明显低于同行业可比公司。请发行人说明:(1)继受取得发明专利与发行人核心技术之间的关系,以及在核心产品中的应用;(2)继受取得发明专利的交易时间、金额、交易对手方、在无形资产中列报与后续计量情况;(3)发明专利较少的原因,以及是否符合创业板定位。请保荐人发表明确意见。需进一步落实事项

请发行人补充披露实际控制人处置发行人关联方宏鑫锻造控股权的最新进展。

声明:本站致力于好文推送(欢迎投稿),本篇文章(含图)不涉及任何商业合作,版权归属原作者所有!我们对文中观点保持中立,分享不代表本站观点,请勿依照本站中的信息自行进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除!

本文标题:《浙江宏鑫科技股份有限公司(IPO过会通过)》

本文标签:

厦门IPO上市辅导机构 上市辅导 上市前策划 上市前股权激励方案 企业发展一体化咨询公司 本文网址:https://www.bossways.cn/IPO/quanshangjinchangqianfudao/1411.html