精智达是检测设备与系统解决方案提供商,主要从事新型显示器件检测设备的研发、生产和销售业务,产品广泛应用于以 AMOLED 为代表的新型显示器件制造中光学特性、显示缺陷、电学特性等功能检测及校准修复,并逐步向半导体存储器件测试设备领域延伸发展。作为及高新技术企业,精智达始终坚持研发导向、客户导向,致力于检测设备的自主可控和国产化替代。

报告期内,公司被评为国家级专精特新“小巨人”企业,荣获中国电子材料行业协会、中国光学光电子行业协会液晶分会“中国新型显示产业链发展贡献奖(2019年度)——协同开发奖”。

本次发行的保荐机构为中信建投证券,审计机构为大华会计师事务所,合作律所为北京国枫律师事务所。

本次公开发行股份数量不超过23,502,939股,不低于发行后总股本的 25%。

2022年1-6月,精智达营业收入为21,332.97万元,扣非归母净利润为1,788.07万元。具体见下表:

(图1)")

结合企业自身规模、经营情况、盈利情况、市场估值等因素综合考量,精智达选择的上市标准为《上海证券交易所科创板股票上市规则》第 2.1.2 条第一款,即“预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5,000 万元,或者预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元”。

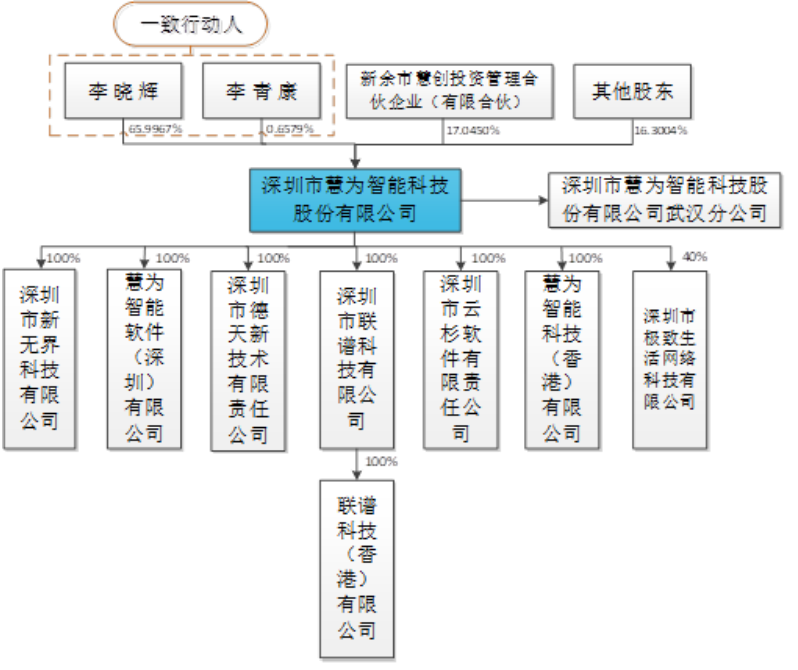

张滨先生直接持有精智达 24.78%股份,并通过深圳萃通及深圳丰利莱间接控制精智达 5.94%股份,合计控制精智达 30.72%股份,为精智达控股股东、实际控制人。公司股权结构如下:

(图2)")

本次募投项目数量为3个,拟使用募集资金6.00亿元。具体见下表:

(图3)")

关注热点

(1) 客户集中度高:招股书显示,2019年至2022年1-6月,精智达前五大客户销售收入合计占当期营业收入的比例分别为93.93%、99.52%、98.83%和96.04%。

(2) 存货高企:招股书显示,2019年末至2022年6月末,精智达存货账面价值分别为4376.90万元、2.04亿元、2.01亿元和2.40亿元,占各期末流动资产金额的比例分别为28.14%、30.48%、28.09%和43.71%,总体占比较高。

(3) 毛利率低于同行:招股书显示,2019年至2022年1-6月,精智达主营业务毛利率分别为35.05%、38.82%、38.70%和38.50%,低于同行业可比公司平均值41.45%、42.06%、40.62%和42.44%。

(4) 研发费用率低于同行:招股书显示,2019年至2022年1-6月,精智达研发费用率分别为11.53%、8.70%、7.44%和9.57%,低于同行业可比公司平均值12.46%、12.50%、13.71%和15.44%。

(5) 独立性质疑:招股书显示,广州国显、合肥维信诺系维信诺股份参股公司,2019年至2021年,公司来源于维信诺股份、合肥维信诺、广州国显的营业收入合计分别为8986.70万元、2.46亿元及2.61亿元,分别占公司当期营业收入的57.17%、86.38%及56.91%,其中,公司向维信诺股份销售产品收入分别为8986.70万元、8750.60万元及293.05万元。值得注意的是,维信诺及其关联方还同时作为精智达的主要供应商,2020年,维信诺股份位列精智达的第四大供应商,精智达向其采购金额为1955.06万元。

(6) 股权转让质疑:2018年5月,邹彦彪代表张滨合计以679.99万元通过全国中小企业股份转让系统购买李云霞所持全部精智达107.37万股股份。此次邹彦彪(实际为张滨)购买的股份价格为6.33元/股。2019年4月,出于控制公司股本规模的目的,张滨拟转让由邹彦彪代张滨所持老股引入机构投资者,因此邹彦彪代表张滨向深圳藤信转让45.84万股精智达股份,交易作价1350万元。此次交易的股权定价为29.45元/股,是一年前张滨购买的股份价格的4.3倍,张滨在这次股权转让中获利1000多万元。

声明:本篇文章(含图)不涉及任何商业合作,版权归属原作者所有!我们对文中观点保持中立,分享不代表本站观点,请勿依照本站中的信息自行进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除!

本文标题:《深圳精智达技术股份有限公司(IPO过会通过)》 本文标签: 上市辅导 公司上市辅导 企业拟上市辅导策划 企业上市辅导培训 厦门企业上市辅导机构 本文网址:https://www.bossways.cn/IPO/beijiaosuo/1376.html