美登科技是国内较早从事电商 SaaS 软件开发及销售的服务商之一,主营业务为基于电商平台为电商商家提供 SaaS 软件与短信等增值服务。

本次发行的保荐机构为国泰君安证券,审计机构为天健会计师事务所,合作律所为江苏世纪同仁律师事务所。

公司拟向不特定合格投资者公开发行股票不超过 10,320,000 股(未考虑超额配售选择权的情况下)采用超额配售选择权发行的股票数量不得超过本次发行初始发行股票数量的 15%。

2022年1-6月,美登科技营业收入为56,334,130.90元,扣非归母净利润为20,960,549.08元。具体见下表:

(图1)")

根据《北京证券交易所股票上市规则(试行)》第 2.1.3 条,美登科技选择第一套标准,即:预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于 8%。

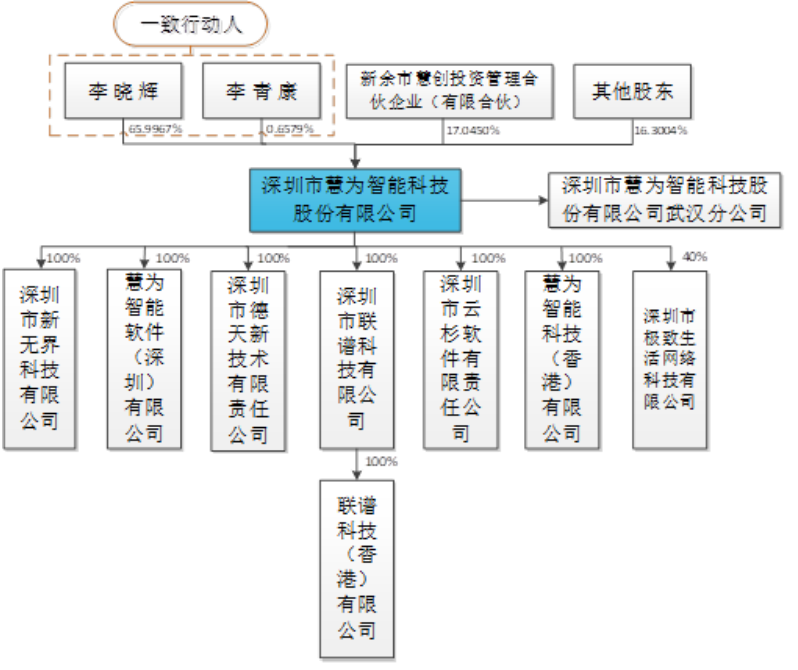

美登科技董事长邹宇先生直接持有公司 45.57%的股份,为美登科技的控股股东及实际控制人。公司股权结构情况如下:

(图2)")

本次募投项目数量为2个,拟使用募集资金约2.66亿元。具体见下表:

(图3)")

关注热点:

(1) 业绩下降:预计2022年1-9月,美登科技可实现营业收入8350至8500万元,与上年同期相比下降2.37%至4.09%;可实现扣非后归属于母公司股东净利润3060至3150万元,与上年同期相比下降8.80%至11.41%。

(2) 研发费用率低于同行:招股书显示,2019年至2022年1-6月,美登科技研发费用率分别为17.89%、18.89%、16.59%、16.93%,低于同期同行可比公司平均水平19.84%、20.62%、23.89%、32.21%。

(3) 产品结构单一:招股书显示,美登科技核心产品主要包括美折、我打,均为电商商家管理服务软件。2019年至2022年1-6月,该等产品合计收入分别为6361.36万元、8675.88万元、1.08亿元和5112.71万元,占各期营业收入的比重分别为91.37%、91.23%、90.87%和90.76%。

(4) 产品收入与用户数量下滑:招股书显示,美登科技2020年美折产品的收入与加权付费用户数量较2019年分别同比下降3.22%与9.05%;2021年美折产品收入与加权付费用户数量较2020年分别同比下降9.38%与13.56%;2022年上半年美折产品收入与加权付费用户数量较去年同期分别下降20.67%和22.53%。

(5) 高管薪酬存疑:招股书“董事、监事、高级管理人员变动情况”显示,2019年至2021年,美登科技董监高人数均为10人,结合上述人员薪酬总额计算可得,各期公司董监高人员平均年薪分别为13.76万元、15.49万元、16.26万元。而据公开信息,美登科技一名普通的产品经理薪酬为“11K-16K·14薪”,即年薪在15.40万元至22.40万元。公司管理层人均年薪竟然低于普通员工水平。

(6) 关联关系质疑:工商信息显示,美登科技实控人邹宇为北京万维商联科技有限公司创始人、执行董事、经理,刘某某为监事。此外,刘某某为杭州云片网络科技有限公司实控人。而据招股书,报告期各期,杭州云片网络均为公司第二大、第三大供应商。此外,据杰事杰披露,报告期内,美登科技独立董事石磊为杰事杰独立董事,而招股书却未将杰事杰认定为关联方或历史关联方。