华信永道是一家提供住房公积金及银行业数字化解决方案的供应商和服务运营商,为全国各地的住房公积金管理机构和银行提供多跨场景的信息系统相关的软件定制开发、维护服务、第三方产品销售与集成、外包服务等业务。

公司目前已取得164项软件著作权,并取得7项专利,其中发明专利5项,连续多年获得高新技术企业认证,并于2022年3月获北京市经济和信息化局认定的北京市“专精特新”中小企业。

本次发行的保荐机构为东北证券,审计机构为大华会计师事务所,合作律所为北京君致律师事务所。

本次公开发行股份数量不超过 1,100.00 万股(未考虑超额配售选择权的情况下),采用超额配售选择权发行的股票数量不得超过本次发行股票数量的 15%。

2022年1-6月,华信永道营业收入为53,193,491.24元,扣非归母净利润为-18,002,086.91元。具体见下表:

科技股份有限公司(IPO过会通过)(图1)")

华信永道选择《北京证券交易所股票上市规则(试行)》第 2.1.3 条第一款标准:“市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于 8%。”

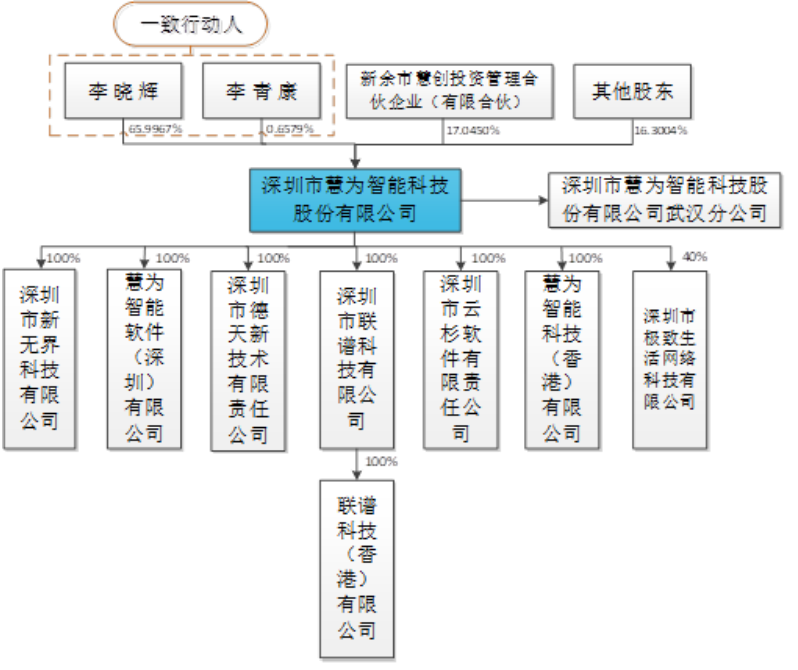

刘景郁、王弋、姚航、吴文、李宏伟、李凯及韩占远为华信永道实际控制人。华信永道股权结构图如下所示:

科技股份有限公司(IPO过会通过)(图2)")

本次募投项目数量为2个,拟使用募集资金约12.92亿元。具体见下表:

关注热点:

(1) 业绩季节性波动:招股书显示,2019年至2021年第四季度,华信永道的营业收入占全年营收的比例分别为67.88%、54.13%和65.84%。

(2) 毛利率波动:招股书显示,2019年至2022年1-6月,华信永道综合毛利率分别为43.26%、24.88%、46.72%、33.90%,呈现波动趋势。

(3) 下游行业集中:招股书显示,2019年至2022年1-6月,华信永道来源于住房公积金类客户的销售收入占公司营业收入比重分别为79.57%、74.68%、73.25%和64.79%,占比较高。

(4) 现金流为负:招股书显示,2019年至2022年1-6月,华信永道经营活动产生的现金流量净额分别为-2256.87万元、261.11万元、1837.43万元和-3539.60万元,2019年度及2022年1-6月经营活动产生的现金流量净额为负。

(5) 人力成本上升:招股书显示,2019年至2022年1-6月,华信永道发生的职工薪酬分别为1.14亿元、1.17亿元、1.27亿元和6941.63万元,职工薪酬逐年(期)上升。

(6) 研发费用率低于同行:招股书显示,2019年至2022年1-6月,华信永道的研发费用率分别为14.47%、9.90%、7.54%、17.26%,同期可比公司的研发费用率分别为11.33%、14.71%、14.64%、15.78%。2020年及2021年,公司研发费用率低于行业平均水平。