9月19日,泰达新材、恒太照明参与北交所上市委2022年第43次审议会议。

结果恒太照明顺利通过,泰达新材被否,其也成为北交所年内首家被否企业。

")

泰达新材是一家专业从事重芳烃氧化系列产品研发、生产与销售的高新技术企业。泰达新材主要产品偏苯三酸酐是生产绿色、环保型增塑剂、高端粉末涂料、高级绝缘材料等产品的重要原料,有利于控制和减少挥发性有机物(VOC)排放,受到国家鼓励推行应用。

本次发行的保荐机构为华安证券,审计机构为容诚会计师事务所,合作律所为安徽天禾律师事务所。

本次发行数量不超过862.50万股(含行使超额配售选择权),不超过本次发行完成后公司总股本的15%。

2021年,泰达新材营业收入为282,372,409.73元,扣非归母净利润为62,161,312.57元。具体见下表:

")

泰达新材选择的具体上市标准为:“(一)预计市值不低于2亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于8%。”

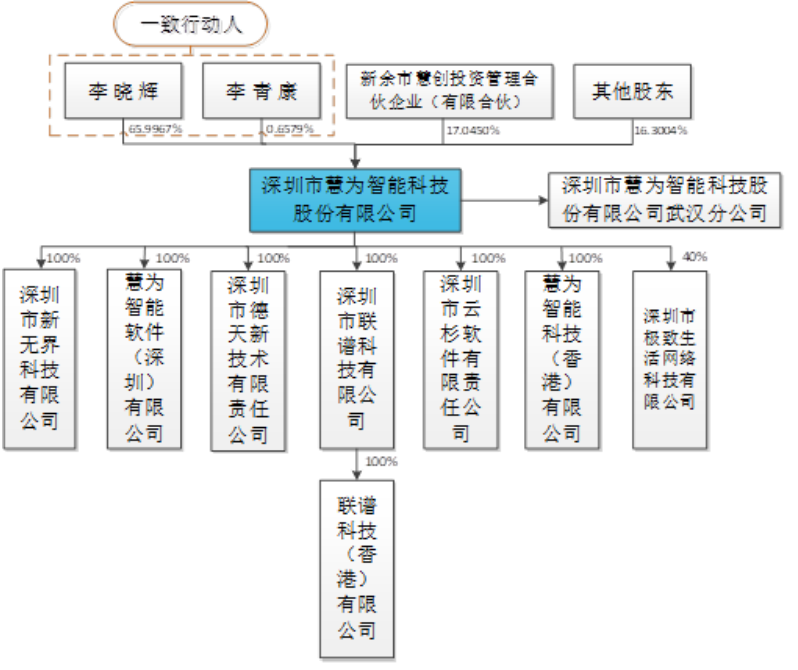

柯伯成与柯伯留通过直接和间接方式持有公司 61.28%的股份,系泰达新材的控股股东、实际控制人。泰达新材股权结构图如下所示:

")

本次募投项目数量为2个,拟使用募集资金1.12亿元。具体见下表:

")

关注热点

(1) 家族控股:招股书显示,泰达新材实际控制人柯伯成、柯伯留直接和间接合计持有公司股份2665.57万股,占股份总数的61.28%。

(2) 产品结构单一:招股书显示,泰达新材的主导产品为偏苯三酸酐,2019年至2021年,偏苯三酸酐占当期营业收入的比例分别为93.53%、89.92%和90.35%。

(3) 供应商集中度高:招股书显示,2019年至2021年,泰达新材向前五大供应商采购的金额占当期采购总额的比例分别为76.44%、81.74%和72.67%。

(4) 环保处罚:根据徽环罚字〔2019〕6号处罚文件,2019年泰达新材因污水收集井内部分污水外溢,被徽州区生态环境局罚款8万元。此外,2018年,公司作为黄山市领导夜查暗访中央环保督察整改落实重点单位被走访。

(5) 信披质疑:黄山丹基食品科技有限公司为泰达新材实控人柯伯成100%控股企业,柯伯成配偶宋秋艳担任该司执行董事兼总经理;另据工商信息,黄山市佳泰化学有限公司办公电话、办公地址均与丹基食品一致。而公司财报显示,柯伯成2005年创办佳泰化学,但招股书对佳泰化学却只字未提。

(6)募资合理性存疑:泰达新材本次募集资金投入额1.12亿元,其中6000万元将用于补充流动资金,占本次募集资金总额的53.57%。2019年至2021年,泰达新材的流动比率、速动比率均有所上升,短期偿债能力与长期偿债能力均好于同行业可比上市公司。同期公司经营活动产生现金流量净额分别为2048.51万元、1798.56万元和6086.10万元。此外,泰达新材三年分别分红1305万元、1305万元和1740万元,合计4350万元。

审议会议提出问询的主要问题

1.关于毛利率变动。2018 年至 2021 年,发行人偏酐产品毛利 率分别为 9.62%、10.20%、22.91%和 30.74%,呈现快速增长趋势, 与同行业可比公司正丹股份及百川股份同类产品毛利率变动趋势 不一致,且 2020 年以来毛利率显著高于同行业可比公司。(1)请发行人对自身及可比公司的成本构成进行分项量化分析,说明单位 成本显著低于可比公司是否具有合理性。(2)请发行人结合财务数 据分析说明毛利率快速增长的主要原因及合理性,上述增长趋势是 否可持续。(3)发行人的工艺路线是否有继续改造优化以达到大幅 度降低成本的潜力,成本下降能否直接带来市场占有率的大幅度提 升。请保荐机构、申报会计师核查并发表意见。

2.关于收入利润增长。报告期内发行人营业收入分别为 13,899.60 万、20,865.19 万、28,237.24 万,增幅分别为 50.11%、 35.33%;净利润分别为 574.06 万、3,538.51 万、6,517.48 万元,增 幅分别为 516.4%、84.18%。根据申报文件,2016 年至 2019 年间, 发行人净利润呈现显著下滑趋势,但 2020 年度大幅增加。请发行 人说明:(1)2020 年度净利润改变下滑趋势且大幅度上升的主要影 响因素,该因素是否具有可持续性,发行人未来是否存在业绩大幅 下滑风险。(2)报告期净利润增长显著高于收入增长的原因,结合 财务数据逐项分析各项影响因素的具体影响金额。请保荐机构、申 报会计师核查并发表意见。

3.关于安庆亿成。根据申报文件,偏三甲苯供应商安庆亿成 2 万吨偏三甲苯装置自 2016 年投产至 2019 年期间生产不稳定,因此 公司自 2016 年与安庆亿成合作至 2019 年采购量不大。安庆亿成 2019 年底流动资金压力大,其考虑让客户提前预付货款、安庆亿成 以降低价格为代价的方式来缓解流动资金压力,因此希望获取发行 人资金支持。经双方充分协商,2019 年 12 月,发行人与安庆亿成 达成战略合作意向。2020 年,安庆亿成化工科技有限公司成为发行 人偏三甲苯主供应商,发行人自安庆亿成采购价格较同期市场价格 有平均每吨 200-300 元左右优惠。(1)请发行人说明在生产所需的 主要原材料偏三甲苯市场供应充足的情况下,选择存在资金风险且 历史上生产不稳定的安庆亿达作为主要供应商的原因及合理性。(2) 请发行人结合预付款对发行人、安庆亿成的实际影响,通过量化数 据解释说明 2000 万元预付款产生的商业利益与低价销售偏三甲苯 是否存在对等性,是否具有商业合理性。(3)发行人 2016 年及 2019 年度净利润持续下滑,2020 年净利润大幅上涨,净利润变动时点同 公司与安庆亿成的合作时点吻合。请发行人说明业绩波动与安庆亿 成采购之间的关系,发行人采购安庆亿成偏三甲苯的公允性,是否 存在利用安庆亿成调节利润的情况。(4)请发行人说明安庆亿成等 主要供应商的实际控制人和主要关联方与发行人及其董事、监事、 高级管理人员等主要关联方是否存在关联关系,是否存在特殊利益 安排。请保荐机构核查并发表意见。

")

问题 3.共同实际控制人持股比例接近

根据公开发行说明书,公司实际控制人柯伯成与柯伯留为兄弟关系,于 2009年 3 月 2 日签署了《一致行动人协议书》,二人的持股比例分别为 32.30%、28.98%。

请发行人:

(1)补充披露实际控制人相关一致行动协议的内容及协议期限,是否约定了意见分歧的解决机制,说明报告期内是否存在意见分歧,是否有效解决。

(2)结合报告期内发行人公司治理情况,补充披露发行人是否存在可能导致发行人无法产生有效决议或产生公司治理僵局的风险。请保荐机构、发行人律师核查上述问题并发表明确意见。

")

")

问题 3.中介机构对收入真实性的核查工作是否充分有效

根据首轮问询回复,发行人 2021 年 1-6 月、2020 年度收入较上年同期变动 比例分别为 50.17%、41.24%,加期后保持了持续大幅增长的趋势。保荐机构对 前五大客户及供应商主要进行了视频走访。发行人律师对外销问题仅出具结论性 意见。

请发行人:

(1)补充披露按下游应用领域(增塑剂、粉末涂料、高级绝缘 材料和高温固化剂)及下游细分产品披露的销售收入构成、单价、单位成本、毛利率及变动分析、前十大客户销售情况。

(2)说明销售量占客户采购同类产品 比例 60%上的客户向其他供应商采购价格的差异、销售价格是否公允、是否与发 行人存在关联关系或其他特殊利益安排。

(3)进一步说明 2020 年第四季度及2021 年 1-6 月销售收入同比大幅增长,2020 年第四季度占全年销售比例远超同 行业可比公司的原因及合理性。

请保荐机构及申报会计师:

(1)补充核查上述事项并发表明确核查意见。

(2)说明对行业竞争激烈程度、产品销售价格公允性、价格持续上涨的合理性 进行的核查方式、核查过程、核查比例及核查结果。

(3)说明前五大客户供应 商未实地走访的原因;实地走访和视频走访的主要客户、销售金额、数量及占比, 主要供应商、采购金额、数量及占比;是否补充核查程序。

(4)报告期各期营 业收入视频访谈比例为 35%-54%之间,说明相同核查方式下核查比例不同的原 因,视频访谈内容是否经客户盖章确认,视频走访的核查方式是否足以支持的结 论。

(5)实地走访的具体核查过程及内容,包括但不限于具体地点、参加核查 的人员和实地抽样观测的具体方式等。

(6)说明经销商主要视频访谈且经销商 保密的情况下确认实现最终销售是否谨慎。

(7)结合核查方法、核查数量及比 例、核查证据,说明针对收入真实性核查工作是否充分,是否准备开展补充性、 替代性的核查工作以及工作方案。

(8)说明银行存款及大额资金流水的核查情 况,并就核查手段、核查范围的充分性、有效性发表明确意见。

请发行人律师说明“发行人外销收入真实有效;发行人具备向所销售地区销 售化工产品的资质、满足其准入要求”相关核查意见作出的依据,核查的过程、 方式、范围。

")

")

问题 2.毛利率显著高于同行业可比公司

根据申请材料,(1)2019 年至 2021 年发行人主要产品偏苯三酸酐毛利率 分别为 10.20%、24.43%、30.74%,正丹股份分别为 11.77%、17.72%、18.36%; (2)2021 年毛利率同比增长较多原因为销售价格提升幅度大于原材料采购价格 上涨幅度所致;(3)发行人 2022 年一季度偏苯三酸酐毛利率为 20.94%,较 2021年下降 9.8 个百分点,原因为受原材料偏三甲苯采购价上升影响,偏苯三酸酐平 均单位成本增长 14.38%,但因产品价格传导存在滞后性。(4)正丹股份有相当 部分偏三甲苯系通过外购芳烃混合物自产取得,通常情况下,其主材成本具有相 对较低的优势。

请发行人:(1)结合正丹股份自产和外购偏三甲苯采购量及采购均价情况、 芳烃混合物价格变动对发行人外采偏三甲苯价格变动的影响情况,对比并量化分 析 2020 年起发行人单位材料成本显著低于正丹股份的原因及合理性。(2)详述 发行人存货的定额成本确认方法,及产品定额成本在报告期内的调整情况及其准 确性。(3)结合发行人与同行业可比公司在原材料采购价格变动、产能规模、 技术路线、工艺水平等方面的对比情况,量化分析并说明报告期内发行人毛利率 逐年快速上升的原因,最近两年毛利率显著高于可比公司是否具有合理性。(4) 结合期后经营业绩情况,说明发行人毛利率大幅波动的原因及合理性,原材料价 格传导机制的建立及运转情况,是否存在跨期未结转成本、价格传导机制运转失 效的情形。

请保荐机构及申报会计师:(1)补充核查并发表明确核查意见。(2)说明生产成本审计时,是否按照公司的定额成本分配方法对产品的单位生产成本进行 复核、测算,报告期内定额成本的调整情况及其准确性,结合上述情况进一步论 证发行人成本核算的真实性、准确性、完整性。