本次发行的保荐机构为国泰君安证券,审计机构为普华永道中天众环会计师事务所,合作律所为国浩律师(上海)事务所。

本次发行数量不超过3,456.3717万股,占发行后总股本比例不低于25%。

2021年,维科精密营业收入为67,972.84万元,扣非归母净利润为5,035.93万元。具体见下表:

")

维科精密次发行上市申请适用《深圳证券交易所创业板股票上市规则》第 2.1.2 条第(一)项规定的上市标准:最近两年净利润均为正,且累计净利润不低于 5,000 万元。

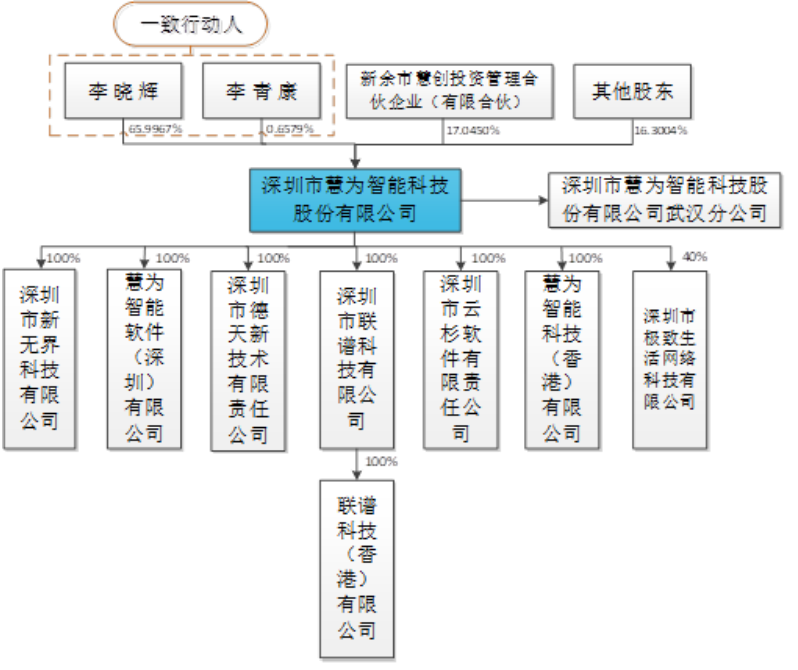

维科精密控股股东为新加坡天工,实际控制人为 TAN YAN LAI(陈燕来)先生和张茵女士。公司股权结构如下:

")

TAN YAN LAI(陈燕来)先生和张茵女士通过天工控股、维科控股以及新加坡天工间接控制维科精密92.83%股权;TAN YING XUAN(陈映璇)为TAN YAN LAI(陈燕来)、张茵夫妇之女,系实际控制人的一致行动人,其通过维沣投资和维澋投资合计控制维科精密7.17%股权。实际控制人及其一致行动人合计控制发行人100%的股权。

本次募投项目数量为3个,拟使用募集资金4.35亿元。具体见下表:

")

媒体关注热点

(1) 客户集中度高:招股书显示,2019年至2021年,维科精密对前五大客户的销售收入占比分别为86.67%、89.08%和85.52%。其中对第一大客户联合电子的销售收入占比分别为44.34%、48.90%和46.09%。

(2) 应收账款高企:招股书显示,2019年末至2021年末,维科精密应收账款账面价值分别为1.30亿元、1.54亿元和1.64亿元,占流动资产的比例分别为45.69%、47.21%和44.38%。

(3) 毛利率低于同行:招股书显示,2019年至2021年,维科精密主营业务毛利率分别为24.43%、23.51%和23.50%,逐年下降且低于同期同行可比公司均值29.02%、29.75%和26.53%。

(4) 财务内控不规范:招股书显示,2019年12月,维科精密实控人张茵因个人资金需求,存在对公司的短期资金占用行为,所涉金额共250万元。至于现金收款方面,招股书显示,2019年,公司在销售废料时出存在现金销售的情况,所涉金额223.02万元。

(5) 专利质疑:招股书在“专利权”中显示,截至2021年末,维科精密共拥有35项专利,其中5项为发明专利。在上述5项发明专利中,2项取得方式为“原始取得”的发明专利都申请于2014年7月31日;其他3项发明专利取得方式都为“受让取得”,申请日期分别为2018年11月2日、2019年12月10日和2019年8月27日。换句话说,维科精密2015年以来从未通过自主研发申请发明专利,报告期(含申报稿报告期2018年)内申请的发明专利都是从第三方受让获得。