科净源立足于水环境治理行业,是一家专业从事水环境系统治理的创新型综合服务商,围绕客户对水环境治理的需求,为其提供水处理产品、水环境综合治理方案和项目运营服务。公司自2017年起持续被评定为国家高新技术企业,并经北京市经济和信息化局认定为北京市“专精特新”中小企业、北京市专精特新“小巨人”企业。

本次发行的保荐机构为民生证券,审计机构为大信会计师事务所,合作律所为北京天元律师事务所。

值得一提的是,科净源早于2009年就曾尝试登陆创业板,但2009年12月,证监会以尚有相关事项需要进一步落实为由,取消了对科净源创业板IPO的审核。此后,又于2016年2月在新三板挂牌,直到2018年12月,科净源终止了新三板挂牌。

本次发行数量不超过17,142,858股,不低于本次发行完成后公司总股本的25%。

2021年,科净源营业收入为48,035.42万元,扣非归母净利润为9,214.51万元。具体见下表:

")

科净源根据《深圳证券交易所创业板股票上市规则》的要求,结合企业自身规模、经营情况、盈利情况等因素综合考量,选择的具体上市标准为“最近两年净利润均为正,且累计净利润不低于 5,000 万元”。

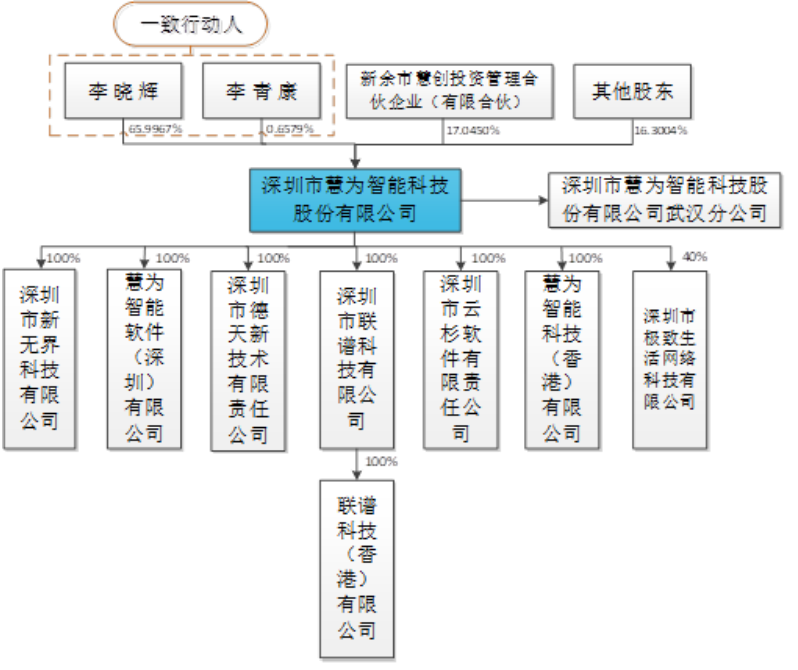

葛敬和张茹敏夫妇合计持有科净源 41.04%的股份,为科净源的实际控制人。科净源的股权结构如下所示:

")

本次募投项目数量为4个,拟使用募集资金约8.88亿元。具体见下表:

")

关注热点

(1) 应收账款高企:招股书显示,2019年末至2021年末,科净源应收账款账面价值分别为1.38亿元、1.61亿元及2.36亿元,占当期总资产的比例分别为28.47%、26.55%及34.85%。

(2) 资产负债率高于同行:招股书显示,2019年末至2021年末,科净源资产负债率(合并)分别为87.89%、78.61%及72.47%,远高于同行业公司均值40.52%、31.20%、31.51%。

(3) 客户波动大:招股书显示,科净源2019年至2021年前五名客户销售收入占总收入的比例分别为51.67%、69.47%、58.88%,公司前五大客户较为集中,且存在明显波动。以绿地控股为例,其2019年是公司的第四大客户,2020年成为公司第一大客户,但到了2021年又消失在前五大客户的名单中。

(4) 违法违规:2017年6月23日,全国股转公司下发了《关于对未按期披露2016年年度报告的挂牌公司及相关信息披露责任人采取自律监管措施的公告》,在违法违规的名单中就有科净源。2018年7月11日。北京科净源技术开发有限公司被列入经营异常名录。而列入原因是未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的,决定机关为北京市工商行政管理局顺义分局。

(5) 生产设计资质不合格:2020年9月7日,北京市规划和自然资源委员会发布关于2020年度勘察设计资质监督检查不合格企业处理意见的通报。北京市规划和自然资源委员会于2020年上半年组织开展了北京地区工程勘察设计单位2020年度资质监督检查工作。针对检查结果不合格和未申报的391家单位限期3个月整改。但整改结束后,仍有186家单位未按要求提交监督检查相关材料或整改材料不合格,而科净源就在这份186家违规企业的名单之中。